一块普通的红砖,竟成了新型储能的风口赛道!近期,红砖储热项目密集落地、招标不断,国家电投、华能、国家能源集团等一众国央企纷纷布局,让这个此前并不起眼的技术一夜爆红。很多人疑惑:没有高科技噱头、不靠资本炒作,红砖储能凭什么能吸引巨头扎堆进场?这背后究竟是短期热潮,还是能源转型的必然趋势?本文结合真实行业数据与政策导向,深度拆解红砖储能火爆的核心逻辑,带你看清这一赛道的真实价值与未来走向。

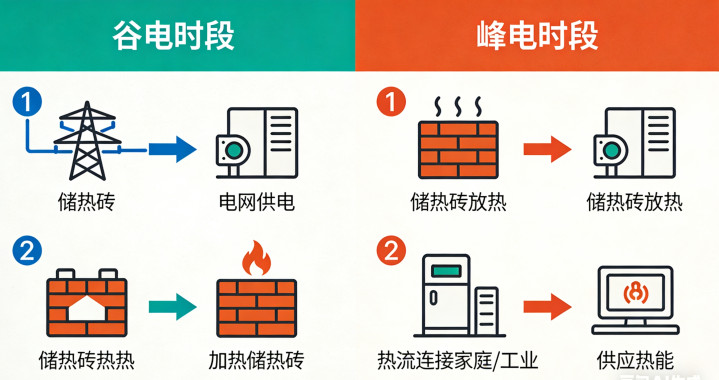

红砖储能,学名高温固体显热储热,核心是以耐高温耐火砖作为储热介质,通过物理方式实现热量存储与释放,堪称大型“热能充电宝”。其运行模式清晰易懂:利用夜间低谷电价、风电光伏弃电加热储热砖,将温度提升至600—900℃进行封存,在用电用热高峰时释放热量,满足集中供暖、工业蒸汽、绿电消纳等需求。

经核查,红砖储能的优势均有实际数据支撑,并非夸大宣传。该技术采用固态常压运行,无化学反应,不存在爆炸起火风险,消防压力远低于其他储能方式;设备寿命可达20—30年,储热砖性能稳定、衰减极慢,可长期循环使用;运维流程简单,无耗材更换与废液处理,后期成本低廉;综合投资成本在300—600元/kWh,显著低于锂电储能,具备极强的成本优势。正是这些实打实的硬实力,让它从众多储能技术中脱颖而出。

国央企密集布局红砖储能,首要原因便是精准契合政策刚性要求。在双碳目标与能耗双控考核下,发电集团、供热企业面临严格的减煤、降碳、清洁能源消纳任务,红砖储能可直接替代燃煤锅炉,高效完成减碳指标,是合规性极强的优选方案。同时,北方清洁供暖政策持续推进,严控新增燃煤锅炉,鼓励固体储热等清洁方式,多地配套投资补贴与电价优惠,而承担民生保供职责的国央企,自然成为推广红砖储能的主力军。

此外,2026年全国全面推行储能容量电价机制,红砖储能项目可同步获取容量补偿、峰谷电价套利、电网辅助服务三重收益,收益模式清晰可测算,审批快、风险低,完美契合国央企稳健投资的核心诉求。

盈利稳定、现金流可控,是国央企重仓红砖储能的关键逻辑。与追求高周转的民企不同,国央企更看重长期稳健收益,而红砖储能恰好满足这一需求。北方多数地区谷电价格仅0.2—0.3元/度,峰段热价可达1.2—1.6元/度,峰谷套利空间充足。经行业实测,供暖类项目回本周期仅4—6年,远优于受衰减与价格战影响的锂电储能,也比选址苛刻、周期漫长的抽水蓄能更易落地。

同时,红砖储能技术成熟无颠覆性迭代风险,核心材料与设备100%国产化,供应链自主可控,无卡脖子隐患,资产保值性突出,无需担心技术淘汰带来的投资损失。

更深层次来看,布局红砖储能,是国央企从传统发电企业向综合能源服务商转型的战略卡位。当前,五大发电集团与地方能源平台均在拓展供热、供汽、储能、绿电消纳等全链条业务,红砖储能可实现热电协同、风光储配套,有效串联多能源业态,完善综合能源布局。

在风光资源富集的西北、东北等地,红砖储能还能解决绿电消纳难题,将大量弃风弃光电量转化为热能储存,提升能源利用率,贴合国家绿电消纳优先的导向。其场景覆盖民生供暖、工业供能、电网调峰,既符合新质生产力发展方向,也助力能源安全保障,项目社会价值高、推进更顺畅。

从赛道格局来看,红砖储能并非无门槛的全民赛道,资金、资源、信用、周期四大门槛,注定了国央企主导的格局。单个项目投资动辄数千万至上亿元,国央企资金实力雄厚;项目落地需对接政府、电网、热力公司,国央企资源整合能力更强;融资层面拥有优质信用背书,成本更低;同时能够适配长期回报周期,坚守稳健运营。目前行业已形成国央企主导投建运营、民企聚焦设备供应与技术服务的良性生态。

总体而言,红砖储能的火爆绝非短暂风口,而是政策导向、市场需求、商业价值共同催生的必然结果。它没有虚假噱头,不靠资本炒作,凭借安全、低成本、易落地、收益稳的核心优势,成为新型储能中最接地气的优质赛道。

未来,随着北方清洁供暖深化、新型储能扩容、绿电消纳压力加大,红砖储能将在供暖、工业、电网侧大规模落地,成为国央企储能布局的核心配置。这一赛道没有暴涨暴跌的投机机会,却拥有长期稳定的发展空间,是能源转型进程中不可或缺的重要一环。

#红砖储能 #储热技术 #国央企储能 #新型储能 #清洁供暖 #能源转型 #双碳目标

宜人配资提示:文章来自网络,不代表本站观点。